备战2016考研:金融学专业笔记之公司理财-净现值和投资评价

考研第一步整理笔记,而金融硕士考研难度比较大,要掌握的知识有很多,政治外语不多说,专业课有经济学、货币银行学、国际金融学、投资学及公司理财等内容。小编给大家整理金融硕士考研司理财这块的知识点,帮助大家复习梳理知识架构。备战2016考研,你准备好了吗?

2016金融硕士公司理财要点:净现值和投资评价

1.回收期与净现值

如果某项目会带来常规的现金流,而且其回收期短于该项目的生命周期,你可以明确地说出该项目净现值的代数符号吗?为什么?如果该项目的折现回收期短于该项目的生命周期,此时的情况又是怎么样?请解释。

解:如果项目会带来常规的现金流(现金流只改号一次,且开始为负,后来为正),

①回收期短于项目的生命周期意味着,在折现率为0的情况下,NPV为正值。折现率大于0时,回收期依旧会短于项目的生命周期,但根据折现率小于、等于、大于IRR的情况,NPV可能为正、为零、为负。→根据那个典型的图来分析(横轴为贴现率,纵轴为NPV)

②折现回收期包含了相关折现率的影响。如果一个项目的折现回收期短于该项目的生命周期,NPV一定为正值。

2.净现值

假设某项目有常规的现金流,而且其净现值为正。根据这个条件,你对该项目的回收期了解多少?折现回收期呢?盈利指数呢?内部收益率呢?请解释。

解:如果某项目有常规的现金流,而且NPV为正,该项目回收期一定短于其生命周期;因为折现回收期是用与NPV相同的折现率计算出来的,如果NPV为正,折现回收期也会短于该项目的生命周期;NPV为正表明未来现金流入流大于初始投资成本,盈利指数必然大于1; IRR必定大于必要报酬率。

3.比较投资标准

对下列的投资准则下定义并讨论其潜在的缺陷。根据你的定义,阐述如何根据这些标准来接受或拒绝某个独立的项目。

①回收期

②平均会计收益率

③内部收益率

④盈利指数

⑤净现值

解:

①回收期:收回初始投资所需要的时间。回收期法就是简单地计算出一系列现金流的盈亏平衡点。

判断标准:如果回收期小于我们设置的回收期标准(其实就是该项目的生命周期)那么可以接受该项目;如果回收期大于我们设置的回收期标准那么应该拒绝该项目。

缺陷:忽略了回收期后的现金流;未考虑货币的时间价值,也即未考虑现金流的序列(先后)问题;回收期标准选择的主观性。

②平均会计收益率:该项目整个期间的平均收益/平均投资额。平均会计收益率为扣除所得税和折旧之后的项目平均收益除以整个项目期限内的平均账面投资额。

判断标准:如果AAR大于我们设置的AAR标准(公司的目标会计收益率)那么可以接受该项目;如果AAR小于我们设置的AAR标准那么应该拒绝该项目。

缺陷:未采用现金流(其最大的缺陷在于没有使用正确的原始材料);未考虑货币的时间价值,也即未考虑现金流的序列(先后)问题;AAR标准选择的主观性。

③内部收益率:使NPV为零的贴现率。

判断标准:如果是常规的现金流(现金流先负后正的投资型),那么当贴现率小于IRR时应该接受该项目,当贴现率大于IRR时应拒绝该项目;如果是融资型(现金流先正后负)那么与前面判断标准相反;如果是混合型(现金流变号两次以上),则应该修正IRR来判断。

缺陷:对于独立项目和互斥项目,投资还是融资的问题、多重IRR的问题;对于互斥项目,规模问题、时间序列问题。

④盈利指数:初始投资所带来的后续现金流的现值/初始投资。

判断标准:PI大于1则应该接受该项目;PI小于1则该拒绝该项目。

缺陷:倘若初始投资期之后,在资金使用上还有限制,那盈利指数就会失效。

⑤净现值:NPV

判断标准:当NPV大于零时,接受该项目;当NPV小于零时,拒绝该项目。

其具有三个特点:使用了现金流量;包含了项目全部现金流量;对现金流量进行了合理的折现。

4.回收期与内部收益率

某项目每阶段均有永续的现金流C,并且其成本为I,必要报酬率为R。那么该项目的回收期与其内部收益率之间的关系是什么?对于一个拥有相对固定现金流的长期项目而言,你的回答意味着什么?

解:设回收期为PP,则I=C×PP,PP=I/C;

0=-I+C/IRR,IRR=C/I。所以PP和IRR是互为倒数关系;

这意味着对一个拥有相对固定现金流的长期项目而言,回收期越短,IRR越大,并且IRR近似等于回收期的倒数。

5.国际投资项目

2004年11月,汽车制造商本田公司计划在格鲁吉亚建一个自动化的传送厂,并对俄亥俄州的传送厂进行扩张。本田公司明显觉得在美国有这些设备将使公司更加有竞争力,并带来价值。其他的公司,例如富士公司、瑞士龙沙有限公司也得出类似的结论并采取相似的行动。汽车、胶片与化学药品的国外制造商得出类似这种结论的原因有哪些?

解:原因有很多,最主要的两个是运输成本以及汇率的原因。在美国制造生产可以接近于产品销售地,极大的节省了运输成本。同样运输时间的缩短也减少了商品的存货。跟某些可能的制造生产地来说,选择美国可能可以一定程度上减少高额的劳动力成本。还有一个重要因素是汇率,在美国制造生产所付出的生产成本用美元计算,在美国的销售收入同样用美元计算,这样可以避免汇率的波动对公司净利润的影响。

6.资本预算问题

我们在本章所讨论的各种标准在实际应用时可能出现什么问题?哪种标准最容易应用?哪种标准最难?

解:最大的问题就在于如何估计实际的现金流。确定一个适合的折现率也同样非常困难。回收期法最为容易,其次是平均会计收益率法,折现法(包括折现回收期法,NPV法,IRR法和PI法)都在实践中相对较难。

7.非盈利实体的资本预算

我们所讨论的资本预算法则是否可以应用于非盈利公司?这些非盈利实体是如何做资本预算的?美国政府是如何做资本预算的?在评价支出议案时,是否应使用这些方法?

解:可以应用于非盈利公司,因为它们同样需要有效分配可能的资本,就像普通公司一样。不过,非盈利公司的利润一般都不存在。例如,慈善募捐有一个实际的机会成本,但是盈利却很难度量。即使盈利可以度量出来,合适的必要报酬率也没有办法确定。在这种情况下,回收期法常常被用到。另外,美国政府是使用实际成本/盈利分析来做资本预算的,但需要很长时间才可能平衡预算。

8.净现值

项目A的投资额为100万美元,项目B的投资额为200万美元。这两个项目均有唯一的内部收益率20%。那么下列的说法正确与否?

对0-20%之间的任何折现率,项目B的净现值为项目A的2倍。请解释。

解:这种说法是错误的,如果项目B的现金流流入的更早,而项目A的现金流流入较晚,在一个较低的折现率下,A项目的NPV将超过B项目。不过,在项目风险相等的情况下,这种说法是正确的。如果两个项目的生命周期相等,项目B的现金流在每一期都是项目A的两倍,则B项目的NPV为A项目的两倍。

9.净现值与盈利指数

思考全球投资公司的两个互斥项目,具体如下:

|

| C0(美元) | C1(美元) | C2(美元) | 盈利指数 | NPV(美元) |

| A | -1000 | 1000 | 500 | 1.32 | 322 |

| B | -500 | 500 | 400 | 1.57 | 285 |

项目的适宜折现率为10%。公司选择承担项目A。在股东的午宴中,其中的一个股东是某养老保险基金的管理者,其拥有公司很大一部分股份,他不解为什么会选择项目A而不选择项目B,毕竟项目B有更高的盈利指数。

如果你是公司的CFO,你将如何评价公司的这一行为?是否在某些条件下,公司将选择项目B?

解:这是两个互斥项目的比较问题,因此应该求出其增量现金流,用初始投资额较大的减去较小的,即用A减去B,得到现金流(-500;500;100),

①比较NPV:A的NPV较B的NPV大,因此应该选A;

②计算增量NVP:增量NPV=-500+ +

+  =37.2>0,因此应该采取A;

=37.2>0,因此应该采取A;

③比较增量内部收益率与贴现率:设增量内部收益率为IRR,

则,0=-500+  +

+  ,求出IRR>10%,因此应选A。

,求出IRR>10%,因此应选A。

尽管A项目的盈利指数低于B项目,但A项目具有较高的NPV,所以应该选A项目。盈利指数判断失误的原因在于B项目比A项目需要更少的投资额。只有在资金额受限的情况下(资本配置),公司的决策才会有误。

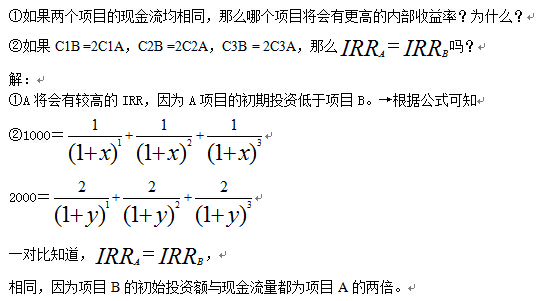

10.内部收益率

项目A与项目B有以下的现金流:

| 年份 | 项目A | 项目B |

| 0 | -1000美元 | -2000美元 |

| 1 | C1A | C1B |

| 2 | C2A | C2B |

| 3 | C3A | C3B |

考研的路途虽然漫漫,但是只要大家付出努力,做好规划就一定能够有所成效。跨考小编在这里希望每一位考生都能够结出胜利的果实。

2022考研初复试已经接近尾声,考研学子全面进入2023届备考,跨考为23考研的考生准备了10大课包全程准备、全年复习备考计划、目标院校专业辅导、全真复试模拟练习和全程针对性指导;2023考研的小伙伴针也已经开始择校和复习了,跨考考研畅学5.0版本全新升级,无论你在校在家都可以更自如的完成你的考研复习,暑假集训营带来了院校专业初步选择,明确方向;考研备考全年规划,核心知识点入门;个性化制定备考方案,助你赢在起跑线,早出发一点离成功就更近一点!

| 考研院校专业选择和考研复习计划 | |||

| 2023备考学习 | 2023线上线下随时学习 | 34所自划线院校考研复试分数线汇总 | |

| 2022考研复试最全信息整理 | 全国各招生院校考研复试分数线汇总 | ||

| 2023全日制封闭训练 | 全国各招生院校考研调剂信息汇总 | ||

| 2023考研先知 | 考研考试科目有哪些? | 如何正确看待考研分数线? | |

| 不同院校相同专业如何选择更适合自己的 | 从就业说考研如何择专业? | ||

| 手把手教你如何选专业? | 高校研究生教育各学科门类排行榜 | ||

相关推荐

跨考考研课程

| 班型 | 定向班型 | 开班时间 | 高定班 | 标准班 | 课程介绍 | 咨询 |

| 秋季集训 | 冲刺班 | 9.10-12.20 | 168000 | 24800起 | 小班面授+专业课1对1+专业课定向辅导+协议加强课程(高定班)+专属规划答疑(高定班)+精细化答疑+复试资源(高定班)+复试课包(高定班)+复试指导(高定班)+复试班主任1v1服务(高定班)+复试面授密训(高定班)+复试1v1(高定班) | |

| 2023集训畅学 | 非定向(政英班/数政英班) | 每月20日 | 22800起(协议班) | 13800起 | 先行阶在线课程+基础阶在线课程+强化阶在线课程+真题阶在线课程+冲刺阶在线课程+专业课针对性一对一课程+班主任全程督学服务+全程规划体系+全程测试体系+全程精细化答疑+择校择专业能力定位体系+全年关键环节指导体系+初试加强课+初试专属服务+复试全科标准班服务 |